This blog was published on 17 December 2024 and may be out of date.

看了会儿万众期待的 Half Year Economic and Fiscal Update 。不是经济专家,没什么好说的,反正一团糟就对了。可能无法理解的一件事为什么今天人们还会投票给巫毒经济学。如果刻意让更多人失业,那么工资税和消费税收入下降,失业救济需求上升这些事情真的有那么让人意外嘛。而所谓的 trickle down 自然不会带来经济发展,这次也不会例外。

那么怎么办呢,答案当然是继续slash and burn,现在财政状况不佳的原因明显是紧缩得还不够。毕竟岛国政界只有一个党懂经济,说啥都是对的。

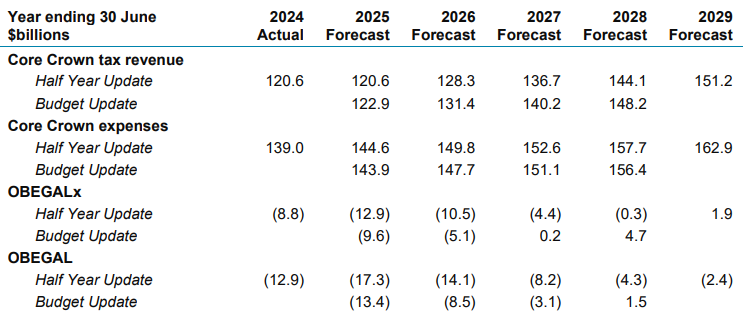

比较有意思的是虽然新闻标题里通常提到2029年恢复财政盈余,但现政府修改了定义,把ACC 排除在了Operating Balance before Gains and Losses (OBEGAL) 之外 ——创造了一个全新概念”OBEGALx”。 要是按照旧标准,至2029年的整个预测期间内都见不到盈余。

按照经济专家党的解释,ACC是一个长期保险计划,拥有大约500亿纽元的当前资产基础。ACC 的长期预期是自我支持,而并不需要政府的财政支持。所以其年度财务结果与政府近期的税收和支出决策无关。

听上去有点道理,但虽然在报告里没有明说,财政部本身都不同意财政部长这个决定,并且将会一直更新原版的OBEGAL —— 理由之一是偏离了惯用的会计准则。比起给炒房客“减税”的时候,整个时候好像又没有那么热衷于维护原则了。

国家党要坚持这个说法的话,就不应该用ACC 短期的运营状况作为整顿机构,推行自己政策的理由。而这又正是他们正在做的事情。在未来对比财政状况时,也得注明这再也不是like for like,不过我估计过两年估计大家就都忘了。

不过这个行为让人有点担心,国家党是否会在未来私有化ACC,毕竟按照现在的数据展现方式,没能盈余全是因为它。但是私有化并不一定让账本变好看,只是把发生意外后的个人收入保障交给社会福利了而已,还会影响公立医院的收入来源。现财政部长的水平之低下,能否意识到各个政策之间的关联,我是真不敢保证。

虽然不敢说懂经济,但政治还是懂一点的。新西兰现状给人的感觉,有点像2010年左右的英国。两个政府都利用危机(衰退或者通货膨胀)说服选民紧缩是必要及有益的,虽然很多政策完全是意识形态驱动,和当时的经济状况并无关系。至于现在的英国怎么样,就不用说了。

新西兰的一个可能优势是选举周期只有3年,两个轮回也就6年,不至于走太远回不了头。但政客也清楚这一点 —— 加紧推行既定的agenda 之外,必然要需要通过culture war 转移注意力。